المادة 226 شركات

مع مراعاة الأحكام التي يتضمنها عقد الشركة، يجوز للجمعية العامة العادية بناء على اقتراح مجلس الإدارة أن توزع أرباحاً على المساهمين في نهاية السنة المالية أو نهاية كل فترة مالية(*)، ويشترط لصحة هذا التوزيع أن يكون من أرباح حقيقية، ووفقاً للمبادئ المحاسبية المتعارف عليها، وألا يمس هذا التوزيع رأس المال المدفوع للشركة.

(*) تعديلات النص: عبارة “أو نهاية كل فترة مالية” أضيفت إلى المادة (226 شركات) بموجب القانون رقم 79/2019 المنشور في الكويت اليوم العدد 1456 المؤرخ 4/8/2019. وقد جاء في المذكرة الإيضاحية للقانون رقم 79/2019 أن تعديل المادة 226 على هذا النحو “يعطي .. للجمعية العمومية مرونة أكثر في تحديد فترات توزيع الأرباح ومواعيدها خلال السنة بدل الإقتصار على نهاية السنة المالية”.

المادة السابقة 225 – المادة التالية 227

الشرح

العدول عن التوصية أو تعديل التوصية أو الاقتراح بتوزيع الأرباح:

يشهد الواقع العملي أن يطرأ بعد صدور التوصية من مجلس الإدارة بشأن توزيع الأرباح بعض المستجدات التي قد تجعل مجلس إدارة الشركة يتخذ قراراً بالعدول عن اقتراحه أو تعديل اقتراحه لتحقيق الأهداف التي يراها المجلس مهمة لتحقيق مصلحة الشركة والمساهمين مثل هدف تعزيز السيولة لمواجهة التغيرات في التدفقات النقدية، أو التحوط ضد ظروف اقتصادية غير مؤكدة.

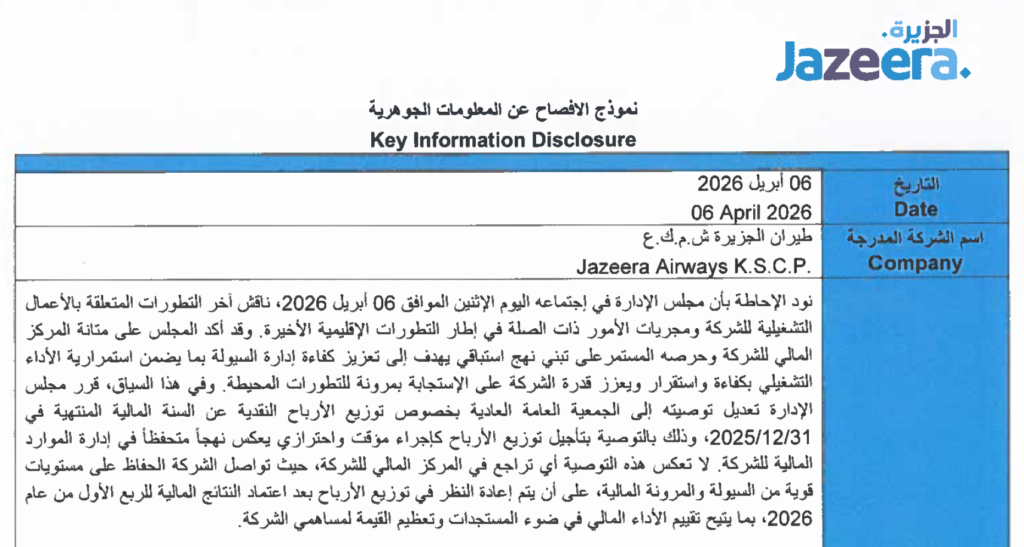

ومن الأمثلة على ذلك، أن مجلس إدارة شركة الجزيرة قد اجتمع في 6 إبريل 2026 لمناقشة التطورات المتعلقة بالأعمال التشغيلية للشركة ومجريات الأمور ذات الصلة في إطار التطورات الإقليمية، ويُقصد بذلك الحرب على إيران وأعمال العدوان الإيراني على دولة الكويت وبقية دول مجلس التعاون الخليجي. وفي إفصاح 6 إبريل 2026 قرر المجلس تعديل توصيته بخصوص توزيع الأرباح النقدية عن السنة المالية المنتهية في 31/12/2025، لتكون توصية المجلس هي تأجيل توزيع الأرباح. وفي مبررات العدول عن توزيع الأرباح أوردت الشركة في إفصاحها المنشور في البورصة أن هذه التوصية بتأجيل توزيع الأرباح تأتي “كإجراء احترازي يعكس نهجاً متحفظاً في إدارة الموارد المالية للشركة”.

سياسة توزيع الأرباح:

أحالت المادة 186 شركات في شأن حوكمة الشركات إلى القواعد التي تضعها الجهات الرقابية، حيث نصت المادة على أن “تضع الجهات الرقابية المعنية قواعد حوكمة الشركات الخاضعة لرقابتها، بما يحقق أفضل حماية وتوازن بين مصالح إدارة الشركة والمساهمين فيها، وأصحاب المصالح الأخرى المرتبطة بها”.

وباستقراء لوائح حوكمة الشركات التي وضعتها الجهات الرقابية المعنية: هيئة أسواق المال ووحدة التأمين، نجد أنها تضمنت إلزام الشركات الخاضعة لكل منها بوضع عدد من السياسات الداخلية، والتي لم يكن من بينها سياسة توزيع الأرباح.

فبالإطلاع على اللائحة التنفيذية لقانون أسواق المال، لن تجد أي إشارة إلى “سياسة توزيع الأرباح” إلا مرة وحيدة في الملحق 3 من كتاب أنظمة الاستثمار الجماعي، ومرة وحيدة في النموذج رقم 5 من كتاب التقنيات المالية “نموذج مستند عرض التمويل الجماعي”. ولن تجد أي ذكر لسياسة توزيع الأرباح لا في كتاب حوكمة الشركات ولا في كتاب الإدراج ولا في أي من بقية الكتب التي تتكون منها اللائحة التنفيذية لقانون اسواق المال. والحال نفسه بالنسبة للائحة قواعد الحوكمة الصادر من وحدة التأمين.

وربما يكون مرجع ذلك إلى أن المشرع اللائحي اكتفى بما ورد في قانون الشركات بشأن تنظيم موضوع توزيع الأرباح.

أحكام التمييز