المادة (211)

مع مراعاة أحكام القانون وعقد الشركة تختص الجمعية العامة العادية في اجتماعها السنوي باتخاذ قرارات في المسائل التي تدخل في اختصاصها، وعلى وجه الخصوص ما يلى:

1- تقرير مجلس الإدارة عن نشاط الشركة ومركزها المالي للسنة المالية المنتهية.

2 – تقرير مراقب الحسابات عن البيانات المالية للشركة.

3 – تقرير بأية مخالفات رصدتها الجهات الرقابية وأوقعت بشأنها جزاءات على الشركة.

4 – البيانات المالية للشركة.

5 – اقتراحات مجلس الإدارة بشأن توزيع الأرباح.

6- إبراء ذمة أعضاء مجلس الإدارة.

7 – انتخاب أعضاء مجلس الإدارة أو عزلهم، وتحديد مكافآتهم.

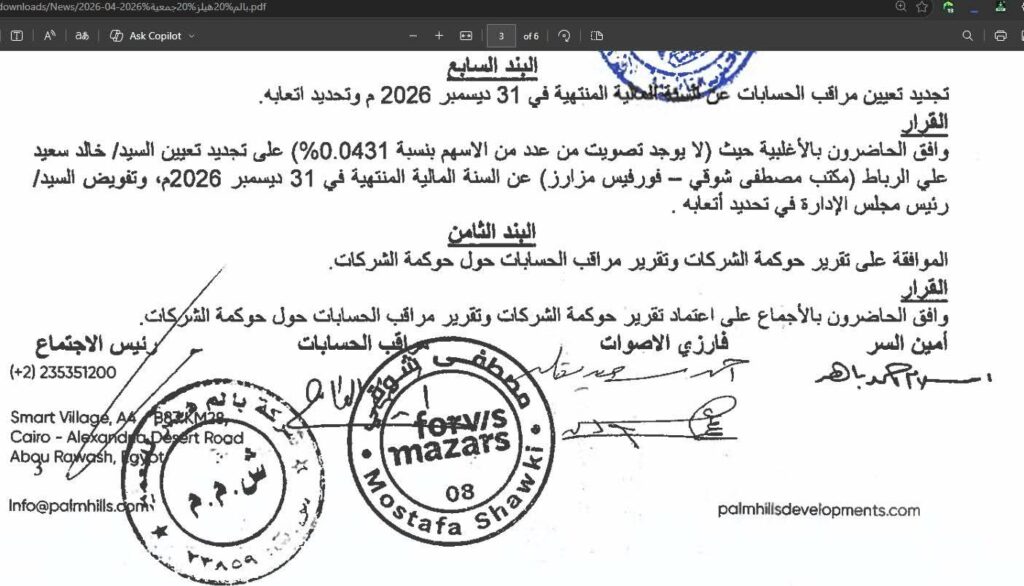

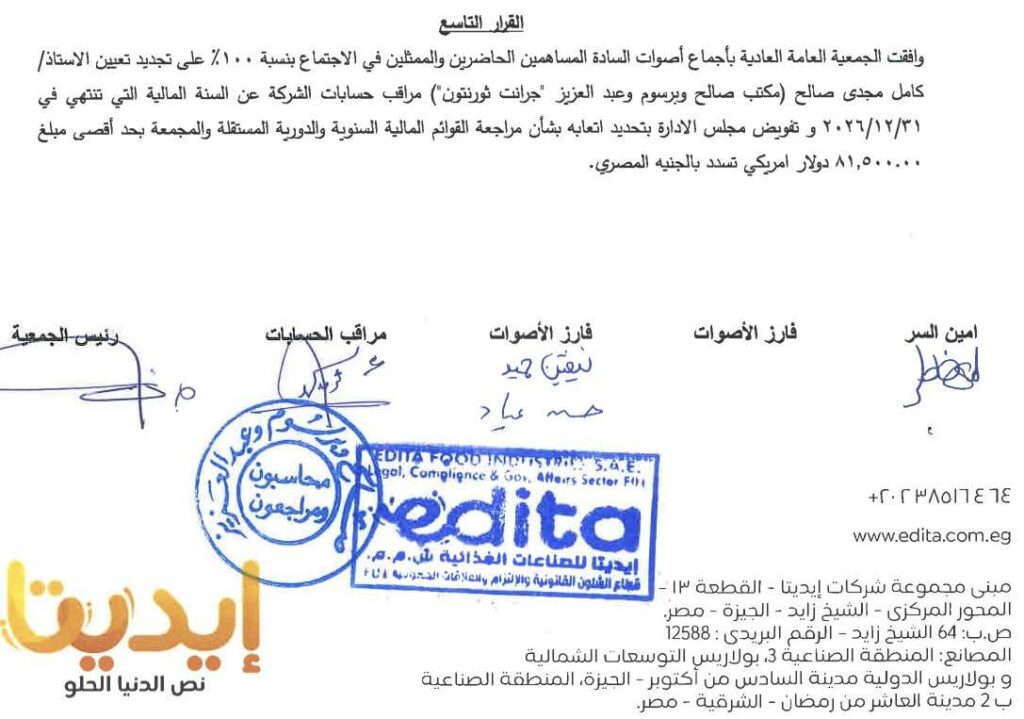

8 – تعيين مراقب حسابات الشركة، وتحديد أتعابه أو تفويض مجلس الإدارة في ذلك.

9 – تعيين هيئة الرقابة الشرعية بالنسبة للشركات التي تعمل وفق أحكام الشريعة الإسلامية، وسماع تقرير تلك الهيئة.

10 – تقرير التعاملات التي تمت أو ستتم مع الأطراف ذات الصلة، وتعرّف الأطراف ذات الصلة طبقاً لمبادئ المحاسبة الدولية.

المادة السابقة 210 – المادة التالية 212

الشرح

تفويض الإدارة في تحديد أتعاب مراقب الحسابات خلال اليوم نشر نمطين لتحديد أتعاب المراقب المفوضة للإدارة1- #بالم_هيلز تفويض مطلق لـ #رئيس مجلس الإدارة تحديد الأتعاب 2- #إيديتا تفويض مشروط لـ #مجلس الإدارة بعدم تجاوز 81.5 ألف $مش حابب أناقش متطلبات الحوكمة لكني حابب أفكركم بمتطلبات قانون الشركات :”يكون لشركة المساهمة مراقب حسابات او اكثر ممن تتوافر فيهم الشروط المنصوص عليها فى قانون مزاولة مهنة المحاسبة والمراجعة تعينه الجمعية العامة وتقدر اتعابه ………..ولا يجوز تفويض مجلس الادارة فى تعيين المراقب او تحديد اتعابه دون تحديد حد اقصى ………….”.

أحكام التمييز