ضوابط تركز الملكية في البنوك الكويتية

الحد الأقصى لملكية الشخص الواحد في أي بنك كويتي

مضمونه، وأثر تجاوزه، وشروط التقدم بطلب الموافقة على الزيادة عليه

آخر تحديث لهذه الصفحة 14 مارس 2026

لم يرد في باب شركات المساهمة العامة أي أحكام تتعلق بتقييد ملكية المساهمين في ذلك النوع من الشركات، إلا أن قانون النقد والبنوك رقم 1968/32 تضمن أحكاماً خاصة في هذا الشأن، وهي أحكام تعتبر من النظام الإقتصادي العام، فبموجب هذه القواعد القانونية الخاصة فُرضِت قيود صارمة على تركز الملكية في البنوك الكويتية، حيث لا يجوز للشخص الواحد (طبيعي أو اعتباري) تملك أكثر من 5% من رأسمال أي بنك كويتي بشكل مباشر أو غير مباشر دون موافقة مسبقة من بنك الكويت المركزي، مع اعتبار الأطراف المرتبطة اقتصادياً أو قانونياً كمستثمر واحد، وذلك لضمان الاستقرار المالي وتفادي السيطرة المنفردة.

وحيث يتعين مراعاة هذه القواعد الخاصة بمواجهة تركز الملكية في البنوك الكويتية عند تأسيس شركات المساهمة التي تزاول أعمال البنوك، وعند زيادة رأسمالها، وعند التصويت في إجتماعات جمعياتها العمومية العادية وغير العادية؛ لهذا خصصنا لهذه الأحكام الخاصة هذا الفصل المستقل.

تقديم (تطور التنظيم التشريعي لموضوع تركز الملكية في البنوك الكويتية):

عند صدور القانون رقم 32/1968 لم يتضمن أي نص يتعلق بموضوع تركز الملكية في البنوك الكويتية أو أي قيود على ملكية الشخص الواحد في أي بنك من البنوك، وظل الحال كذلك حتى عام 2004 عندما صدر القانون رقم 28/2004 الذي جاء ببعض التعديلات التي كان من بينها تعديل المادة 57 التي عدلها المشرع بهدف “فرض قيود على تركز الملكية في أي بنك من البنوك”،[1] وبعد هذا التعديل أصبح نص المادة 57/2[2] من قانون النقد والبنوك رقم 32/1968 كما يلي:

“لا يجوز – بغير موافقة مسبقة من البنك المركزي – أن تجاوز ملكية الشخص الواحد، طبيعياً كان أو اعتبارياً، في أي بنك من البنوك الكويتية، خمسة في المائة من رأس مال البنك، سواء كان التملك بشكل مباشر أو غير مباشر، وتُستثنى من ذلك الجهات الحكومية والجهات ذات الميزانية الملحقة والمستقلة. وإذا جاوزت ملكية الشخص الواحد هذه النسبة لأي سبب من الأسباب وجب عليه التصرف في الزيادة في المدة التي يحددها البنك المركزي.

وتترتب على المخالفة عدم إفادة مالك الأسهم من مقدار الزيادة فيما يتعلق بحقوق التصويت في الجمعية العامة وفي إدارة البنك.

ويضع مجلس إدارة البنك المركزي الأسس والقواعد التي تحدد مفهوم التملك غير المباشر، ولا تسري أحكام هذه المادة على الحالات القائمة قبل العمل بهذا القانون”.[3]

وفي إجتماعه الذي انعقد بتاريخ 4/4/2004، أصدر مجلس إدارة البنك المركزي قراراً بشأن بشأن الاجراءات التنفيذية المنظمة للمادة 57/2 من قانون البنوك الكويتي. ثم بتاريخ 6/4/2004، أصدر محافظ بنك الكويت المركزي تعميماً برقم (2/ر.ب/154/2004) إلى كافة البنوك المحلية بشأن الإجراءات التنفيذية لأحكام البند 2 من المادة 57 من قانون البنوك الكويتي رقم 32/1968 في ضوء الضوابط التي تضمنها قرار مجلس إدارة البنك المركزي الصادر في 4/4/2004.

ثم بتاريخ 14/12/2004، أصدر محافظ البنك المركزي تعميماً آخر برقم (2/ر.ب./171/2004) بشأن ما اعتمده مجلس إدارة البنك المركزي في اجتماعه المؤرخ 12/12/2004 بشأن تقسيم ملكيات المستثمرين في رؤوس أموال البنوك الكويتية إلى عدد ثلاث شرائح.

وبتاريخ 5/2/2026، أصدر بنك الكويت المركزي التعميم رقم (2/ر. ب، ر. ب. أ/614/2026) إلحاقاً بالتعميمين الصادرين في 2004، ليضع العلاقة بين مديري المحافظ والمساهمين داخل المحفظة من ضمن التحالفات التي تًعتبر من قبيل المصالح المتداخلة المقصودة في قرار مجلس إدارة البنك المركزي المؤرخ 4/4/2004.

تقسيم:

وفي ضوء ما تقدم، نعرض إلى تنظيم مسألة تقييد تركز الملكية في البنوك الكويتية من حيث مفهوم تركز الملكية والقيد القانوني المفروض على ملكية الشخص الواحد في أي بنك كويتي، ومضمون هذا القيد، وآثار تجاوزه، وإجراءات طلب الموافقة على الزيادة عليه.

مضمون القيد المفروض على ملكية الشخص في أي بنك من البنوك الكويتية:

طبقاً لنص المادة 57/2 من قانون النقد والبنوك رقم 32/1968، فإن ما تضمنه القانون في المادة 57 من القانون

وطبقاً لهذا التعميم، فإن مجلس إدارة البنك المركزي قد أصدر قراراً في إجتماعه المنعقد بتاريخ 4/4/2004 بشأن الاجراءات التنفيذية المنظمة للمادة 57/2 من قانون البنوك الكويتي، حيث أقر مجلس إدارة بنك الكويت المركزي الضوابط التالية:

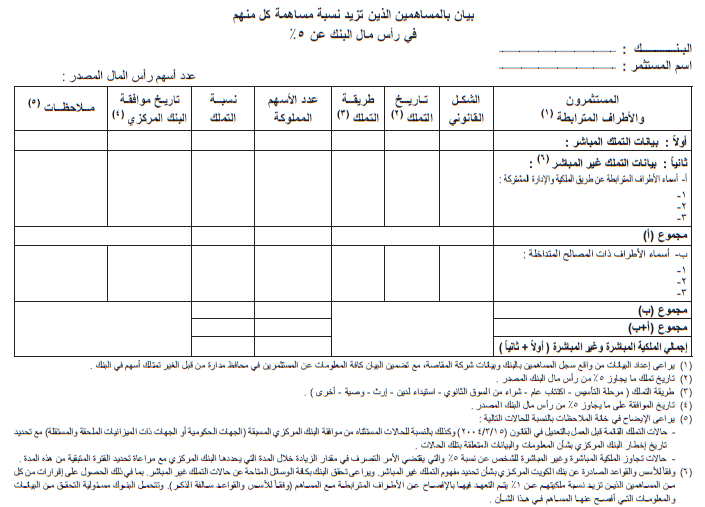

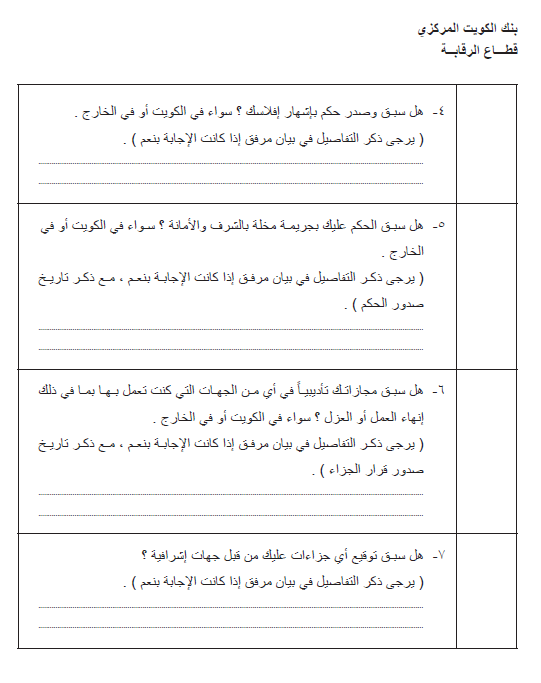

1) يتعين على البنوك المحلية تقديم البيانات الخاصة بالمساهمين لديها (الأشخاص الطبيعيين والاعتباريين) الذين تزيد نسبة ملكيتهم – سواء بشكل مباشر أو غير مباشر – عن 5% من رأس مال البنك، وذلك وفقاً للنموذج المعد لهذا الغرض والمرفق بقرار مجلس إدارة البنك المركزي المؤرخ 4/4/2004. على أن تقوم البنوك المحلية بتقديم هذه البيانات على ذلك النموذج بصفة ربع سوية (مارس، يونيو، سبتمبر، ديسمبر). وعلى أن يتم تقديم البيان الخاص بالحالات القائمة قبل العمل بالقانون رقم 28/2004 (في 15/3/2004)[4] وذلك خلال أسبوع من تاريخ التعميم المؤرخ 6/4/2004.

وعن ضوابط وشروط إعداد هذا البيان أورد التعميم أنه يتعين مراعاة ما يلي:

أ- إعداد البيانات من واقع سجلات المساهمين بالبنوك وبيانات شركة المقاصة، مع تضمين البيان كافة المعلومات عن المستثمرين في محافظ مدارة من قِبَل الغير وتمتلك أسهم في البنك، بحيث يُراعى لدى إعداد البيان الأسس والقواعد الصادرة من بنك الكويت المركزي بشأن تحديد مفهوم التملك غير المباشر، كما يراعى تحقق البنك بكافة الوسائل المتاحة عن حالات التملك غير المباشر بما في ذلك الحصول على إقرارات من كل من المساهمين الذين تزيد نسبة ملكيتهم عن 1% يتم التعهد فيها بالإفصاح عن الأطراف المترابطة مع المساهم (وفقاً للأسس والقواعد سالفة الذكر)، وتتحمل البنوك مسوولية التحقق من البيانات والمعلومات التي أفصح عنها المساهم في هذا الشأن.

ب- يُراعَى إخطار البنك المركزي بحالات تملك الجهات الحكومية والجهات ذات الميزانيات الملحقة والمستقلة التي تزيد عن 5% من رأس مال البنك، والتي لا تتطلب موافقة مسبقة من البنك المركزي وذلك فور تمامها.

2) بالنسبة لحالات التملك التي تتجاوز فيها ملكية الشخص الواحد نسبة 5% لأي سبب من الأسباب (استيداء دين، وصية، إرث … إلخ)، فإنه يتعين على كل من الشخص والبنك المعنيين تقديم كافة المعلومات والبيانات المتعلقة بهذا التملك فور إجراءاته، وفقاً للنموذج المعد لهذا الغرض سالف الذكر. ويُراعَى في هذا الخصوص الإلتزام بالتخلص من الزيادة عن النسبة المقررة خلال المدة المحددة بقرار مجلس إدارة بنك الكويت المركزي الصادر بتاريخ 4/4/2004، ومقدارها سنتين من تاريخ التملك في حالات تجاوز حدود الملكية غير المتعمدة (مثل حالات التملك الناتجة عن استيداء دين أو وصية أو إرث)، ومقدارها سنة من تاريخ التملك في حالات التجاوز الأخرى.

3) يجب على البنوك مراعاة الإلتزام بالمادة 57/2 من قانون البنوك فيما يتعلق بعدم إفادة مالك الأسهم من مقدار الزيادة التي لا يكون قد صدر بشأنها موافقة من البنك المركزي وذلك فيما يتعلق بحقوق التصويت في جمعية العامة وفي إدارة البنك.

4) يجب على البنوك مراعاة التحقق من استيفاء موافقة البنك المركزي على زيادة نسبة التملك عن 5% بالنسبة للمرشحين لعضوية مجلس إدارة أي من البنوك، وذلك عن التقدم بطلب الترشح وفقاً لأحكام المادة 68 من قانون البنوك رقم 32/1968 وقرار مجلس إدارة البنك الكركزي في هذا الشأن. على أن يراعَى إفراد بند في نموذج طلب الترشح لعضوية مجلس إدارة البنك يوضح فيه المرشح النسبة التي يتملكها فيه (شواء تملك مباشر أو غير مباشر).

وويتكون قرار مجلس إدارة البنك المركزي بشأن الإجراءات التنفيذية لأحكام المادة 57/2 من قانون البنوك – يتكون من ثلاثة بنود ومرفق به نموذج بيان بالمساهمين الذين تزيد نسبة ملكية كل منهم على 5% ونموذج طلب الموافقة على أكثر من 5% من رأس مال بنك.

مفهوم التملك المباشر وغير المباشر وفقاً للمادة 57/2 من قانون البنوك: في البند أولاً من قرار الصادر في 4/4/2004، حدد مجلس إدارة البنك المركزي الأسس والقواعد التي تحدد مفهوم التملك المباشر وغير المباشر اللذين يقاس بهما الإلتزام بالمادة 57/2 من قانون البنوك.

ولقد نص القرار في البند أولاً منه على أن مفهوم التملك غير المباشر المقصود ينصرف إلى “تملك الأطراف المترابطة اقتصادياً أو قانونياً بالمستثمر، سواء كان المستثمر شخصاً طبيعياً أو اعتبارياً، وسواء كان هذا الارتباط عن طريق الملكية المشتركة أو الإدارة المشتركة أو المصالح المتداخلة”.

الملكية والإدارة المشتركة:

نص البند (أولاً) من قرار بنك الكويت المركزي الصادر في 4/4/2004 على أنه يقصد بالملكية والإدارة المشتركة كل ارتباط اقتصادي أو قانوني عن طريق الملكية أو الإدارة، وأنه يعتبر من قبيل الملكية المشتركة والإدارة المشتركة ما يلي:

1- ما يتملكه المستمثر بصفته الشخصية أو بصفته ولياً طبيعياً على أولاده القُصَّر من أسهم البنك الواحد.

2- ما تمتلكه المؤسسة الفردية المملوكة للمستثمر والشركات التي يكون شريكاً متضامناً فيها.

3- شركات الأموال التي يمتلك المستثمر أكثر من 50% من رأسمالها أو التي يكون له السيطرة عليها، وذلك وفقاً لما تحدده معايير المحاسبة الدولية.

4- كل من يرتبط بالمستثمر بروابط اقتصادية أو قانونية تسمح له بالسيطرة وذلك وفقاً لما تحدده معايير المحاسبة الدولية.

المصالح المتداخلة: نص البند (أولاً) من قرار بنك الكويت المركزي الصادر في 4/4/2004 على أنه يقصد بـ “المصالح المتداخلة” كل مصلحة تسمح بسيطرة طرف على طرف أو ممارسة نفوذ هام عليه عند إتخاذ القرارات المالية والتشغيلية، أو تحالف مجموعة من الأطراف، ويُعتبر من هذا القبيل ما يلي:

1- العلاقة بين أعضاء مجلس إدارة الشركة طالبة التملك، والمالكون والمساهمون الرئيسيون فيها (أي كل من يمتلك 5% أو أكثر من رأسمال الشركة المستثمرة).

2- أصحاب المراكز الإدارية في الشركة طالبة التملك (رئيس الجهاز التنفيذي ونوابه ومساعدوه والمدراء التنفيذيون ومن في حكمهم).

3- الشركات التابعة، وهي التي تمتلك فيها الشركة طالبة التملك أكثر من 50% من رأس مالها أو يكون لها السيطرة عليها.

4- الشركات الشقيقة، وهي التي تمتلك فيها الشركة طالبة التملك 20% من رأسمالها، ويكون لها تأثير فعال عليها.

5- وجود تحالف معلن أو غير معلن بين طرف وآخر أو مجموعة من الأطراف.

مسألة الشركات المديرة للمحافظ وضبط الملكية في البنوك الكويتية:

طبقاً للتعميم الصادر في 5/2/2026 من بنك الكويت المركزي برقم (٢/ ر ب / ر ب أ/2026) إلى كافة البنوك الكويتية، فإنه فيما يتعلق بالمصالح المتداخلة فقد عرفها القرار المشار إليه بأنها كل مصلحة تسمح بسيطرة طرف على طرف أو ممارسة نفوذ هام عليه عند اتخاذ القرارات المالية والتشغيلية، أو تحالف مجموعة من الأطراف، ويعتبر من هذا القبيل وجود تحالف معلن أو غير معلن بين طرف وآخر أو مجموعة من الأطراف.

ولقد أورد التعميم الصادر في 5/2/2026 أنه فيما يتعلق بالشركات المديرة للمحافظ (سواء كانت آلية إدارة المحفظة بإدارة الشركة أو بإدارة العميل أو الحفظ)، فإنه يعد من قبيل التحالفات المعلنة أو غير المعلنة العلاقة بين مدير المحفظة والمساهمين داخل المحفظة في حال منح المساهمين توكيلات لمدير المحفظة للتصويت بالنيابة عنهم في اجتماعات الجمعيات العامة للبنوك الكويتية، وبالتالي فإنه لا يجوز أن تزيد النسبة المجمعة لمدير المحفظة والمساهمين أصحاب التوكيلات عن 5% من رأس مال أي من البنوك الكويتية دون الحصول على موافقة مسبقة من بنك الكويت المركزي.

تقسيم ملكيات المستثمرين في رؤوس أموال البنوك الكويتية إلى ثلاث شرائح: بتاريخ 14/12/2004، أصدر محافظ بنك الكويت المركزي تعميماً برقم (2/ر.ب/171/2004) إلحاقاً بالتعميم الصادر في 6/4/2004، وذلك للإفادة بما قرره مجلس إدارة البنك المركزي في اجتماعه المنعقد في 12/12/2004 بشأن آلية تطبيق أحكام المادة 57/2 من القانون رقم 32/1968، حيث تم تقسيم ملكيات المستثمرين في رؤوس أموال البنوك الكويتية إلى عدد ثلاث شرائح على النحو التالي:

– الشريحة الأولى (تملك أكثر من 5% حتى أقل من 10%): يُسمح للمستثمر الذي يمتلك نسبة ضمن هذه الشريحة – قبل العمل بالقانون رقم 28/2004 أو بعد العمل به بموافقة البنك المركزي- يُسمح له بالصعود إلى النسبة التي يمتلكها مرة أخرى في حال انخفاضها في حدود 1% من رأس المال، وذلك دون الرجوع للبنك المركزي. وفي حال انخفاض النسبة بما يجاوز 1% يتعين الحصول على موافقة البنك المركزي قبل الصعود بالنسبة مرة أخرى.

– الشريحة الثانية (تملك 10% حتى أقل من 25%): أورد التعميم أن هذه الشريحة تأخذ ذات حكم الشريحة الأولى، عدا إمكانية عودة المستثمر إلى النسبة التي يمتلكها مرة أخرى في حال انخفاضها دون الرجوع للبنك المركزي يكون مسموحاً به إذا كان الانخفاض لا يُجاوز 2% من رأس المال.

– الشريحة الثالثة (تملك نسبة 25% فأكثر): أورد التعميم أن هذه الشريحة تأخذ ذات حكم الشريحة الأولى، عدا إمكانية عودة المستثمر إلى النسبة التي يمتلكها مرة أخرى في حال انخفاضها دون الرجوع للبنك المركزي يكون مسموحاً به إذا كان الانخفاض لا يُجاوز 3% من رأس المال.

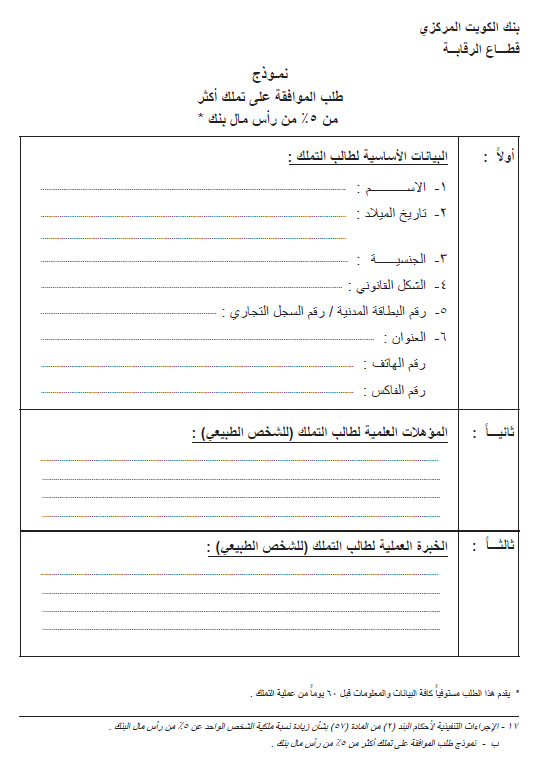

طلب الحصول على موافقة البنك المركزي على تجاوز الحد الأقصى للملكية في أي من البنوك الكويتية: حدد قرار مجلس إدارة البنك المركزي الصادر في 4/4/2004 المتطلبات الواجب استيفاؤها من قبل طالب التملك للحصول على موافقة البنك المركزي لزيادة نسبة تملك الشخص الواحد عن 5% من رأس مال أي من البنوك الكويتية.

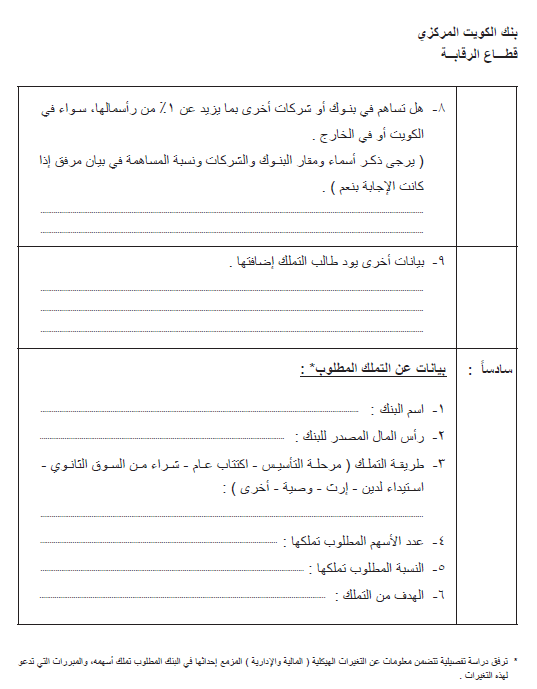

ونص القرار على أنه يتعين على أس شخص – طبيعياً كان أو اعتبارياً، كويتياً كان أو غير كويتي، بخلاف الجهات الحكومية والجهات ذات الميزانيات الملحقة والمستقلة- والذي يرغب في تملك نسبة تزيد على 5% من أسهم أي من البنوك الكويتية – يتعين على هذا الشخص – قبل 60 يوم من عملية التملك – القيام بالتقدم بطلب إلى بنك الكويت المركزي يحدد بموجبه كافة البيانات المتعلقة بعملية التملك والنسبة المطلوب تملكها من أسهم البنك، ونص القرار على أن يكون مرفقاً بالطلب ما يلي:

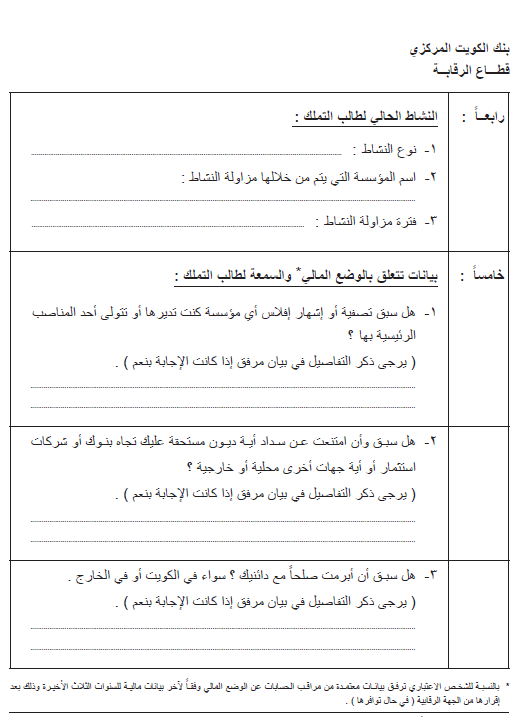

1- إقرار بالسيرة الذاتية والبيانات الخاصة بطالب التملك (الإسم، العنوان، الجنسية، النشاط، الشكل القانوني، المؤهلات العلمية والخبرة العملية للشخص الطبيعي .. إلخ). وبعض المعلومات المتعلقة بالجوانب الشخصية الأخرى وفقاً للنموذج المعد لهذا الغرض.

2- إقرار بأسماء كافة الأطراف الأخرى التي تمتلك حصصاً في البنك المطلوب التملك فيه والتي يكون لها ارتباط مع طالب التملك، سواء كان هذا الإرتباط عن طريق الملكية أو الإدارة المشتركة أو عن طريق المصالح المتداخلة (وفقاً للأسس والقواعد التي يقرها مجلس إدارة البنك المركزي لتحديد مفهوم التملك غير المباشر)، مع إيضاح تفاصيل كاملة عن حصص تلك الأطراف، مثل عدد الأسهم ونسبتها إلى رأسمال البنك وتاريخ وطريقة التملك (في مرحلة التأسيس – اكتتاب عام – شراء من السوق الثانوي – استيداء دين – إرث – وصية …. إلخ)، مع إعطاء تفاصيل كاملة عن الأطراف المترابطة (الإسم – العنوان – الجنسية – النشاط … إلخ).

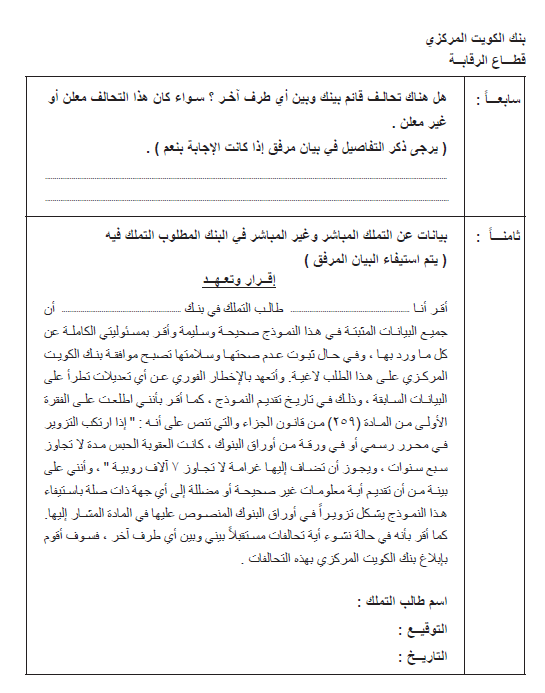

ولقد نص القرار على أنه: “ويراعى أن يتضمن الإقرار إفصاحاً عن حالات التحالف القائم بين طالب التملك وأي طرف آخر سواء كان هذا التحالف مُعلَن أو غير مُعلَن، وفي حالة عدم وجود مثل هذه التحالفات يقدم طالب التملك إقراراً يفيد ذلك. كما يتعين أن يتضمن الإقرار تعهداً من طالب التملك بإخطار بنك الكويت المركزي بأي تحالفات تنشأ مستقبلاً بينه وبين أية أطراف أخرى”.

3- بالنسبة للشخص الاعتباري، تقدم بيانات معتمدة من مراقب الحسابات عن الوضع المالي وفقاً لآخر بيانات مالية للثلاث سنوات الأخيرة وذلك بعد إقرارها من الجهة الرقابية (في حالة توافرها).

4- دراسة تفصيلية توضح الهدف من التملك، ومعلومات عن التغيرات الهيكلية (المالية والإدارية) المزمع إحداثها في البنك المطلوب تملك أسهمه، والمبررات التي تدعو لهذه التغيرات.

5- أية معلومات أخرى يطلبها بنك الكويت المركزي لدى دراسة كل حالة على حدة.

ولأغراض الحصول على الموافقة المشار إليها، في حالة المحافظ الاستثمارية، جاء في التعميم الصادر في 5/2/2026 أنه يتعين على الشركة المديرة للمحافظ التقدم بطلب إلى بنك الكويت المركزي قبل عشرين يوم عمل على الأقل من تاريخ حق حضور الجمعية العامة متضمناً ما يلي:

1- بيانات ذاتية عن الشركة المديرة للمحفظة والمساهمين داخل المحفظة (الاسم – العنوان – الجنسية – الشكل القانوني إلخ…).

2- أسماء كافة الأطراف الأخرى التي لها ارتباط بالشركة المديرة أو بأي من المساهمين داخل المحفظة والتي تملك حصصاً في رأس مال البنك، سواء كان هذا الارتباط عن طريق الملكية المشتركة أو الإدارة المشتركة أو المصالح المتداخلة، وذلك وفق ما ورد في قرار مجلس إدارة بنك الكويت المركزي المؤرخ 4 أبريل 2004 سالف الذكر.

3- عدد الأسهم المملوكة لمدير المحفظة والأطراف ذوي العلاقة به وعدد الأسهم المملوكة لكل مساهم داخل المحفظة والأطراف ذوي العلاقة به ونسبة هذه الأسهم إلى رأس مال البنك.

4- أي معلومات أو بيانات أخرى يطلبها بنك الكويت المركزي لدى دراسة كل طلب على حدة.

أثر تجاوز الحد الأقصى للملكية في البنك الكويتي:

في حدود تطبيق المادة 57/2 من قانون النقد والبنوك رقم 32/1968، فإن تجاوز الملكية المباشرة وغير المباشرة للحد الأقصى المنصوص عليه في القانون لا يترتب عليه بطلان الملكية لهذا السبب، بل يترتب عليه ثلاثة آثار قانونية:

الأثر الأول – حظر استفادة مالك الأسهم من مقدار الزيادة فيما يتعلق بحقوق التصويت في الجمعية العامة أو في إدارة البنك طوال المهلة المحددة له للتخلص من هذه الزيادة. ونفهم من هذا الحظر أنه يجب على مالك الأسهم، كما يجب على مدير المحفظة الذي حصل على توكيل من مالك الأسهم، يجب عليهم عدم استخدام الأسهم الزائدة في التصويت على قرارات الجمعية العامة العادية وغير العادية، كما يجب على البنك ذي الشأن الحيلولة دون استفادة مالك الأسهم من هذه الزيادة في التصويت أو في إدارة البنك، وفي حالة مخالفة أي منهم لهذا الحظر، فإننا نرى أن الجزاء على ذلك هو بطلان هذا التصويت.

الأثر الثاني– وجوب التخلص من هذه الزيادة بالتصرف فيها خلال المهلة القانونية المحددة في قرار مجلس إدارة البنك المركزي الصادر في 4/4/2004.

الأثر الثالث – جواز التقدم بطلب للحصول على موافقة البنك المركزي على تجاوز الحد الأقصى للملكية.

المهلة القانونية المحددة للتصرف في مقدار الزيادة عن الحد الأقصى لملكية الشخص الواحد في رأس مال أي من البنوك الكويتية:

طبقاً للبند ثالثاً من قرار مجلس إدارة بنك الكويت المركزي الصادر في 4/4/2004، فإنه ينشأ إلتزام قانوني على الشخص الذي قامت في شأنه حالة تجاوز الحد الأقصى لملكية الشخص الواحد في أي من البنوك الكويتية، ومحل هذا الإلتزام هو وجوب التصرف في مقدار هذه الزيادة، وذلك خلال المهلة القانونية التي حددها القرار في البند ثالثاً منه، وهذه المهلة القانونية تختلف في مقدارها بحسب ما إذا كانت حالة التجاوز غير متعمدة أو كانت متعمدة:

1) بالنسبة لحالات التجاوز غير المتعمدة التي لا يُتاح فيها الحصول على موافقة بنك الكويت الركزي المسبقة، مثل حالات التملك الناتجة عن استيداء دين أو وصية أو إرث، فإنه يجب أن يتم التصرف في مقدار الزيادة التي يمتلكها الشخص الواحد (ملكية مباشرة أو غير مباشرة) في رأس مال أي من البنوك الكويتية بالمخالفة لأحكام البند (2) من المادة (57) من القانون رقم 32 لسنة 1968 وتعديلاته خلال سنتين من تاريخ التملك. طبقاً للقرار، يجوز للمالك التقدم بطلب خلال تلك المهلة إلى البنك المركزي للحصول على الموافقة على تجاوز نسبة ما يمتلكه في رأس مال البنك عن 5%. ويراعى في هذه الحالة أن يتم الإلتزام بالتخلص من مقدار الزيادة خلال المهلة المحددة إذا لم يتم الحصول على موافقة البنك المركزي.

2) بالنسبة لحالات التجاوز الأخرى مثل تلك الناتجة عن الشراء أو كنتيجة لعمليات دمج وغير ذلك، فإنه يجب أن يتم التصرف في مقدار الزيادة التي يمتلكها الشخص الواحد (ملكية مباشرة أو غير مباشرة) في رأس مال أي من البنوك الكويتية خلال سنة من تاريخ التملك.

ولقد نص القرار الصادر في 4/4/2004 على أنه في جميع حالات التجاوز (المتعمدة وغير المتعمدة) فإنه: “يُحظر على مالك الأسهم الاستفادة من مقدار الزيادة فيما يتعلق بحقوق التصويت في الجمعية العامة أو إدارة البنك، وذلك خلال المهلة الممنوحة للتخلص من هذه الزيادة”.

نموذج طلب الموافقة على تجاوز الحد الأقصى للملكية في أحد البنوك الكويتية

[1] القانون رقم 28/2004 منشور في الكويت اليوم العدد 653 المؤرخ 15/2/2004. راجع مذكرته الإيضاحية التي جاء فيها أن الهدف من تعديل المادة 57 من القانون 1968/57 كان الحد من تركز الملكية في البنوك الكويتية.

[2] عُدِل نص المادة (57) بموجب المرسوم بالقانون رقم 130 لسنة 1977. وعُدِل نص المادة أيضًا بموجب القانون رقم 28 لسنة 2004.

ولقد صرح محافظ بنك الكويت المركزي في 23/2/2004 عقب صدور القانون رقم 28/2004 بتعديل أحكام قانون النقد والبنوك رقم 32/1968 بما نصه: “أوضح المحافظ أن القانون قد .. فرض ضوابط على تركز الملكية في البنوك الكويتية وذلك بتحديد نسبة ما يتملكه الشخص الواحد في أي بنك سواء بشكل مباشر أو غير مباشر بما لا يزيد عن 5% من رأس مال البنك إلا بموافقة مسبقة من البنك المركزي، ونستثني من ذلك الجهات الحكومية والجهات ذات الميزانيات الملحقة والمستقلة على أن لا يسري ذلك على الحالات القائمة قبل العمل بهذا القانون. وإذا جاوزت ملكية الشخص الواحد هذه النسبة لأي سبب من الأسباب وجب عليه التصرف في الزيادة في المدة التي يحددها البنك المركزي.

[3] عند صدور القانون رقم 32/1968 كانت المادة 57 تنص على الآتي:

“1- يجب ألا يقل المدفوع من رأس مال أي بنك عن مليون ونصف مليون دينار.

2- يجب على فروع أي بنك أجنبي أن تثبت أنها خصصت مثل هذا المبلغ لعملياتها في الكويت.

3- على البنوك وعلى فروع البنوك الأجنبية أن توفق أوضاعها مع حكم هذه المادة خلال مهلة لا تتجاوز سنة من تاريخ إخطارها بذلك”.

ولقد صدر القانون 130/1977 الذي جاء بالعديد من التعديلات على القانون رقم 32/1968، ومنها أن أعاد صياغة الباب الثالث من القانون بالكامل، بما في ذلك المادة 57 التي أصبح نصها بعد تعديلها بالقانون رقم 130/1977 كما يلي:

“يجب ألا يقل المدفوع من رأس مال أي بنك عن ثلاثة ملايين دينار.

ويجب على فروع أي بنك أجنبي أن تثبت أنها خصصت مثل هذا المبلغ لعملياتها في الكويت”.

ثم صدر القانون رقم 28/2004 الذي عدل بعض مواد القانون رقم 32/1968، ومن ضمن ذلك المادة 57، بأن جعلها من فقرتين، الفقرة رقم (2) منها أصبح كما هو في المتن أعلاه، وأما الفقرة رقم (1) من المادة 57 من القانون رقم 32/1968 فأصبح نصها بعد تعديلها بالقانون رقم 28/2004 كما يلي:

“1- يجب ألا يقل رأس مال أي بنك عن خمسة وسبعين مليون دينار”.

[4] لم ينص القانون رقم 28/2004 على تاريخ محدد لسريانه، ومن ثم فإنه يكون قد دخل حيز التنفيذ بعد شهر من تاريخ نشره في الجريدة الرسمية، وبما أنه قد نُشر بتاريخ 15/2/2004، فإنه يون قد دخل حيز النفاذ في 15/3/2004.